【学資保険】デメリット【必要ではないと思う理由】

保険会社の人は学資保険に入る人が少ないって聞いたけど、なんでだろう?

そうですね。統計を取ったわけじゃないけど、少ないと思います。僕も入りたいと思わないですし。

学資保険のメリットを知りたい方はこちら

学資保険のメリットを読まれた方は『なんだ、学資保険はやっぱり良いんだな。』と思われたかもしれません。

僕の基本的な考え方としてですが、

保険商品は良い悪いではなく、合う合わないで考えるべき

と考えています。

別に学資保険が悪い商品と思っているわけではないですが、少なくとも僕の考え方やライフプランには合っていない、そして多くの方のライフプランを考えると学資保険が合ってはいないということです。

では学資保険のデメリットについてまとめていきたいと思います。

1.学資保険で本当にお金が増えるの?

え?メリットのところで学資保険の方が銀行よりも増えるからお得ですねって見たけど。

もちろん、それは本当です。しかしそれはあくまで銀行と比較した場合の話に過ぎませんし、実は本当に目減りしてしまう可能性も秘めているんですよ。

もう一度簡単に復習すると、今の時代の学資保険で最も増えるプランでも200万円をトータルで預けると約20年間で216万円程度になって戻ってくるというイメージです。

同じ条件で銀行に預けたとすると200万円に4,000円のおまけがついて戻ってくるというイメージです。

これは勿論事実ですが、あくまで銀行預金と比較をした場合の話です。

例えば学校のテストで常に赤点、通信簿はオール1の勉強が苦手なAくんがいたとして、その隣の席にテストは赤点ではないけど常に30点台で通信簿はオール2のBくんがいたとします。

Bくんのこと勉強ができて成績が良いとは言わないと思いますが、それと同じイメージです。

とは言え、銀行よりは増えるんだし、どうせ銀行に預けるなら少しでも増える学資保険でいいんじゃないかしら?

実はこの例え少額であっても絶対に増えると言う点に罠が潜んでいるんですよ。

普段商談をしているとお客さんに『元本保証なんですか?』と聞かれることがあります。

例えば銀行の預金なんかはいつ出しても自分が預けたお金が減ると言うことは無いので、元本保証と呼びます。

しかし元本保証には実は2つの意味があります。

1つは数値的な元本保証。

これは正に銀行の預金のように預けたものをいつ取り出しても元本が減ってはいないという意味です。

もう1つは価値的な元本保証です。

例えば2001年にある物は5,500円の価値がありました。

この時に銀行に5,500円を預けていたとします。

この頃の金利は0.02%ですが、この金利が今まで17年間ずっと続いていたと仮定します。

そうすると19円利息が付きます。

しかし先程5,500円だった物は7,400円まで値上がりしました。

確かに5,500円というお金は減っていませんが、2001年には5,500円で買えていたものが17年経った2018年には買えなくなりました。

これ、実質的にお金が目減りしているということを表します。

ちなみに2001年に5,500円だったものが、今7,400円に値上がりしているものとはディズニーランドのワンデーパスポートの価格です。

17年というとちょうどお子さんが生まれてから大学に行くまでの期間ですね。

ではかんじんの教育費はどうなっているのでしょうか?

お子さん産まれたりすると皆さんひよこクラブとか色々と雑誌を見て『教育費がこれだけかかるのか〜』となって学資保険等で貯める金額をゴールと設定しがちですが、これは非常に危険です。

お子さんは今大学に行くのではなく、約18年後に大学に行くということがポイントとなります。

これは文部科学省で発表している過去の教育費の推移です。

直近の17年間で見ると大体10%程度値上がりしていることがわかります。

直近の17年間はどちらかと言うと物の値段は値下がりしていたので、教育費の値上がりは相対的に大きいと思います。

もちろん今後のことはどうなって行くかはわかりませんが、2015年時点で文部科学省が2031年には国立大学の授業料が約93万円になると試算を発表しました。

大学の運営のために国から運営費交付金というものが交付されているのですが、これはその辺との兼ね合いでの試算になります。

文部科学省は『計算上の数字で実際に上がると言うことは想定していない』と発表を撤回しておりますが、今後教育費が値上がりして行くと言うことは想定しておく必要はあると思います。

ここに現在の学資保険の水準を考えると約20年かけて8%程度のリターンとなりますが、教育費の水準が今後20年間で8%以上値上がりしてしまうと実質的には損をしているということになるため、本当の意味で学資保険でお金が増えるのか?という点が疑問符となってしまいます。

POINT

- 学資保険は現在の銀行の預金金利よりも増えるのは確か。

- 元本保証には数値的な元本保証と価値的な元本保証の2つの意味がある。

- 教育費は過去値上がりを続けている。

- 今後も教育費は値上がりすることが予想されている。

- 教育費の値上がりに対して学資保険でどの程度増えるのか考える必要がある。

2.学資保険の保障でパパが亡くなっても安心出来る?

良し!学資保険はソニー生命に決めた!これでパパに万一のことがあっても安心ね。

学資保険で本当に安心できるのでしょうか?

学資保険の保障の仕組みは、途中でパパが亡くなってしまった場合にそれ以降保険料を支払わなくても、決められた時期に決められたお金が受け取れるという仕組みです。

例えば学資保険を契約して 、1ヶ月分保険料を支払った段階でお父さんが亡くなってしまうとそれ以降は1円たりとも支払う必要はありません。

しかしその後、学資保険からお金を受け取れるのは約18年後という話になります。

当然学資保険に契約して1ヶ月ということはお子さんは0歳とか1歳でしょう。

ということは、そこから幼稚園や保育園、小学校に中学校、高校まで行かないと大学には行けません。

仮に学資保険のお金で大学のお金はまかなえたとします。

それまでのお金は大丈夫でしょうか?

お子さんが0歳とか1歳ということは場合によってはお母さんは仕事を辞めた直後、もしくは育休期間中とかでしょう。

そうするとすぐには仕事に復帰するというのも難しい場合もあります。

しかしそういった時期を乗り越えて初めて学資保険からお金を受け取れるのです。

しっかりと生命保険に入っているという場合は問題ないと思いますが、学資保険でお金を貯めるという点と保障という点をバラバラに考えると効率が悪くなってしまうという場合が殆どです。

個人的には学資保険は保障という機能が弱いわりに貯蓄という機能も弱いと思います。

保険が付いているからそれだけで安心と思うのではなく、どの時期にお父さんが亡くなってしまうとその後どうなるのか?ということを具体的にイメージしてみると僕は学資保険で安心とはとても言えないと思います。

POINT

- 学資保険はお父さんが亡くなってもすぐにお金が受け取れるわけではない。

- ということは亡くなった後、学資保険からお金を受け取れるまでの生活費や教育費は別途準備をする必要がある。

- 学資保険は保険機能も貯蓄機能も中途半端。

3.学資保険に強制力があるということはデメリットでもある?

学資保険なら強制的に貯めてくれるから教育費をしっかり貯められて安心ね。

強制的に貯められるのは確かにメリットですが、同時にデメリットもあるんですよ。

お金を貯める方程式は収入−貯蓄=残った分から支出

です。

この方程式を使えるので学資保険で強制的にお金を貯めるということは確かに間違っていません。

では例えばあなたが今後自宅を買ったとします。(現在既に購入済みでも構いません。)

その場合、住宅ローンを組むと思います。

住宅ローンの金利は何%でしょうか?

低いところでも0.45%程度だと思います。

では学資保険の金利はどうでしょうか?

約20年で8%増えるということは単純計算すると年間0.4%です。

0.45%のコストを住宅ローンで支払っているのに、0.4%の金利でお金を貯める。

極端に言うと赤マーカー 高金利で借金して、その借りたお金を低金利のところにわざわざ避けてお金を貯めているというわけです。

別に住宅ローンじゃなくてもいいです。

車のローンでもなんでもいいですが、これって勿体無くはないでしょうか?

しかしここで気がついても学資保険は基本的に始めたら最後までやめられません。

場合によっては、始めてから13年近く経っていればやめても払った分が全て戻ってくるとなっていることもありますが、身動き取れなくなっているケースが多いと思います。

なので学資保険は始めるときにしっかりと将来のことを整理してから始めないと、得をするために始めたのに結果的に損するために貯金しているという結果になりかねないというわけです。

POINT

お金の貯まる方程式は収入から貯金して、残った分を使う。

学資保険で強制的にお金を貯めることは、諸刃の剣になりかねない。

学資保険の利率と住宅ローン等の利率と比較をするべき。

4.僕が学資保険をお勧めしない理由のまとめ

- 現在の学資保険の金利と予想される今後の教育費の値上がりを考えると、実質的に損をするために契約すると言うことに繋がりかねない。

- 学資保険は貯蓄機能も保険機能も中途半端なので、学資保険を考えても結局他のことも考える必要がある。

- 強制的にお金を貯めて行くと言うことは今後のお金の流れを固定させることになってしまうが、その分を住宅ローンの繰り上げ返済等にあてた方が有利となる場合が殆ど。

とはいえ、お子さんのために教育費をどうしていくかはしっかりと考える必要はあると思います。

大切なのは「学資保険に入ったからといってお子さんが大学まで行けるわけでもないし、学資保険に入らなかったからといって大学まで行けないわけじゃない。大切なのはお子さんを大学まで行かせてあげたいと言う目的に対してどのような手段が有効なのか考えること。」です。

個人的にはお子さんが生まれたときに何も考えずに、いざ大学行くときにお金が足りないから奨学金でいいかと安易に考えてしまう親御さんよりも、しっかりとお子さんの教育費のことを考えて、損はしたかもしれないけどしっかりお子さんに大学まで行かせてあげられた親御さんの方が好感は持てますし、自分の親だったら嬉しいなと思います。

そういった親御さんがお子さんの教育費のことを考える際に少しでもこの記事がお役に立てれば幸いです。

【ソニー生命】米ドル建て終身保険

雑誌でソニー生命のバリアブルライフっていう変額保険が良いって見たけど。

そうですね。ソニー生命では長らく変額保険が終身保険の主力でしたが、最近は米ドル建て保険が主力になっているんですよ。

米ドル建て終身保険を扱う保険会社はいくつかありますが、ソニー生命のこちらは他社にはないメリットがあるのが人気な理由の1つです。

では具体的にどういう商品で、どういうメリットデメリットがあるのかまとめていきたいと思います。

1.ソニー生命の米ドル建て終身保険の仕組み

まず前提となってくるのはこちらの商品は米ドルでの商品となります。

保険の種類としては終身保険というものに分類分けされ、保険として続いている間(一生涯)に亡くなったりすると保険会社から保険金が支払われるというものにあります。

上の表で仕組みを説明すると、

35歳から60歳まで支払う。(25年間)

毎月176.20ドルを支払う。(1ドル=100円とすると約17,600円)

合計で52,860ドルを支払う。

年齢に関係なくいつ亡くなっても10万ドルが受け取れる。

更に終身保険には積み立ての機能もついております。

ただし終身保険は満期といったものがあるものではないので、自分でお金が必要だなと思ったタイミングで保険契約を解約して貯まっているお金を受け取る必要があります。

例えば65歳の時に一括で受けとると61,680ドルを受け取れる。(1ドル=100円とすると約616万円)

60歳までに支払っている保険料が52,860ドルなので65歳時点の返戻率は116.6%

65歳で受け取らなくても70歳で受け取ることも可能で、その場合は61,680ドルよりも増えている。(大体毎年3%前後増えるという感覚となりますので、70歳時点の返戻率は約131%程度となります。)

1.円建て終身保険と比較してみよう

普通に日本円の保険じゃいけないのかしら?

これだけですと良いのか悪いのか比較も難しいと思うのでソニー生命の同タイプの円建ての商品と比較をして見ましょう。

上記のドル建てと1ドル=100円ということを前提に比較をすると

35歳の男性が60歳まで保険会社にお金を支払うのは同じ。

一生涯の1000万円という保障がついているのも同じ。

違うのは毎月支払う保険料と解約返戻金です。

下記で比較をしてみました。

| 項目 | 米ドル建て終身保険 | 円建て終身保険 |

|---|---|---|

| 月々の支払い保険料 | 約17,600円 | 28,910円 |

| 65歳時点の解約返戻金 | 約616万円(返戻率116.6%) |

約834万円(返戻率96.1%) |

こちらの記事でも書いてありますが結構違いますね。

POINT

- 円建ての類似商品と比較をすると毎月の保険料が米ドル建て終身保険の方がかなり安い。

2.積み立て期間を変えてみよう

僕の自分の契約なんかはそうなんですが、10年間で保険料を払いきってしまうという方法も出来ることはご存知ですか?

60歳まで払うのが普通だと思っていたけど何が違うのかしら?

では60歳まで支払いを続けるプランと10年払いのプラン、この2つを比較すると何がどう変わるのか比較してみましょう。

| 項目 | 10年払い | 60歳払い |

|---|---|---|

| 月々の保険料 | 356.20ドル(35,620円) | 176.20ドル(17,620円) |

| 総支払額 | 42,744ドル(約427万円) | 52,860ドル(約528万円) |

| 65歳時点の解約返戻金 | 約616万円(返戻率144.3%) | 約616万円(返戻率116.6%) |

月々の負担は10年払いの方が高いものの、トータルの負担感やお得度で言ったら10年払いの方が良いと思います。

なぜこういった違いが出るのかと良く現場でも聞かれるのですが、保険というものは結局1つの買い物です。

普段の買い物で想像してください。

例えば貴方が100万円の車を買うとします。

現金一括払いとクレジットカードを切って36回払いにした場合、どちらの方がトータルの支払金額は多いでしょうか?

当然クレジットカードの分割払いですよね。

ではその場合に車の品質って両者に差が出るでしょうか?

出ませんよね?

つまりはそういうことです。

会社によるとは思いますが基本的にはどこの保険会社でも10年払いといった形式はあるはずですが、実際の商談の場で加入中の保険をお伺いしたりすると60歳払いは非常に多いです。

これはこれで理由がある(営業側の都合ですが)のでまた別途記事にしていきたいと思います。

少し本題とずれてしまいましたが、この米ドル建て終身保険の主な目的としては一生涯の保障を作りながら、将来への貯蓄も兼ねるといったこととなっています。

POINT

- 保険は短期で支払を済ませるということが可能。

- 短期で済ませた方が長期間で支払う場合よりも毎月の負担は多くなるが、トータルの支払額が安くなったり、貯蓄率が良くなったりとメリットが多い。

2.ソニー生命の米ドル建て終身保険のメリット

基本的にはこちらの記事にあるメリットの通りとなりますので、こちらをご覧いただけたらと思います。

正直ソニー生命の米ドル建て終身保険は他社商品と比較をして大きな特徴などはありません。極めてベーシックなタイプです。

ここではソニー生命の米ドル建て終身保険ならではのメリットを4つ紹介しようと思います。

1.メンテナンスがしやすい

これはこちらの記事にも記載していますが、保険特に米ドルといった外貨を活用する商品の場合は契約した後のメンテナンスが非常に重要になってきます。

その中でソニー生命の米ドル建て終身保険が他社類似商品と比較をすると最も契約した後のメンテナンスがしやすいです。

米ドル建て保険を検討する際にメンテナンスのしやすさを比較する上でポイントとなって来るのは次の5つだと思います。

前納

払済

復旧

契約者貸付

自動振替貸付

これらを活用したメンテナンス術はまた別途記事にしますが、メンテナンスをしてうまいこと資産運用したいと思っている方にはソニー生命の商品はお勧めです。

2.将来の資金計画に基づいた提案をしてもらえる

これはソニー生命の米ドル建て終身保険のメリットというよりも、ソニー生命自体の強みになります。

商談をしているとよく見かけるのが

今の生活水準だけをみて貯蓄額を決めようとしている人が多い

のです。

どういうことか?

例えば今は月に10万円貯金できてもそれが5年後も10年後も続けられますか?

ということです。

特に保険といった仕組みを活用して貯蓄していこうとすると長い間固定されてしまうといったことがあるので、去年は貯金できたけど今年はどうしようとなってしまう可能性があるということです。

ソニー生命ではライフプランナーという営業マンがライフプランニングといったシミュレーションを行ってから提案をしてくれます。

わかりやすく、体験談を書いている方がいたので紹介しておきます。

ローリスクローリターンで20年後に1,000万円以上資産が増える!

— キナシ アン (@kinashi_an) 2018年6月25日

はてなブログに投稿しました #はてなブログ

「ソニー生命」のライフプランシミュレーション『LiPPS(リップス)』が凄い!20年後には1,000万円以上の差!!私…https://t.co/7VvY4u1sq3

面倒に感じる人もいるかもしれませんが、これをやるのとやらないのでは貯蓄プランの立て方なども大きく変わってくるので一度やってみることをお勧めします。

POINT

- ソニー生命では無料でライフプランシミュレーションをしてくれる。

- 将来のシミュレーションをすることで効率的な貯蓄の計画をたてることが出来る。

3.為替手数料が安い

こちらにも記載していますが、米ドル建て保険は本来米ドルで払うべきところを円で日本の銀行から引き落とします。

その際に為替の手数料がかかるのですが、ソニー生命は0.01円という業界最安値です。

【例】

4万ドルを保険料として支払った、10万ドルの保険金を受け取った。

このような契約で業界で1番手数料が高いメットライフ生命と比較をすると

ソニー生命は支払う時も受け取る時も0.01円ですので合計1,400円の手数料が発生します。

それに対してメットライフ生命は初回だけ0.5円で2回目からは1円という謎の設定になっていますので、約14万円の手数料が発生するというわけです。

1回あたりは大した金額に感じないかもしれませんが、 塵も積もれば山となるでトータルで比較をすると結構大きな差だと思います。

4.終身保険として割安

これは円建ての保険と比較して、というわけではなく、他社の類似ドル建て終身保険と比較した場合の話です。

2年前に調査した時点ではソニー生命のドル建て終身保険が他社のドル建て終身保険と比較をしたら最も効率的でした。

具体的な例に関しては現在正確な金額を調査中ですので、少しお待ちください。

3.ソニー生命の米ドル建て終身保険のデメリット

デメリットに関しても基本的にはこちらの記事をご覧いただけたらと思います。

ソニー生命のドル建て終身保険はベーシックな形なので目立つデメリットは一見ないように見えますが、デメリットと呼べるものが2つあります。

1.米国の金利上昇に弱い

一度はゼロ金利まで下がった米国の金利も今は利上げを行なって金利が上がってきています。

米ドル建て終身保険は米国の金利に左右される商品ですので、米国の金利が上がってくれば、ドル建て終身保険の金利も上がることが予想されます。

メットライフ生命のドルスマートという商品は契約した後も予定利率という金利の見直しを行いますよという仕組みなのですが、ソニー生命のこちらの商品は契約した後は良くも悪くも金利は変わりません。

ですので去年入らずに今年入った方が利率が良かったなーということが来年以降起きる可能性もゼロではないということです。

とは言え保険という機能もあるので待っている間に病気になったら困るしなという話なのでこれはどうにもならないデメリットと言えます。

ただこれも場合によってですがメンテナンス機能のところでこのデメリットをある程度解消させるということも可能です。

それについてはまた別途記事にしたいと思います。

POINT

2.保険料払込免除がない

他社類似商品の中には保険料を支払っている時に三代疾病(癌、心筋梗塞、脳卒中)になった場合は保険料を支払わなくていいですよという特約を有料で付けられる商品があります。

米ドル建て終身保険は将来への積み立ても兼ねて大きな金額でしようかなと考えている方が多いと思うので、途中で大病を患ったらどうしよう?と不安になるかと思います。

そんな時に保険料を支払い続けるのか支払いが止まるのかというのは大きな違いになってくると思います。

とはいえ、返戻率を高めるために10年払いなどを選択すればその間に癌などになる可能性も低いと言えますのでこれ自体はそこまで大きなデメリットではないと個人的には思います。

POINT

- 保険料を支払っている間に大病してしまった場合に以後の保険料を支払わなくてもいいですよという保険料払込免除機能がない。

- 短期払いであれば、その間に大病する可能性も低いので大きなデメリットではない。

4.ソニー生命の米ドル建て終身保険についてまとめ

・メリット

契約後のメンテナンスがしやすい。

将来の資金計画に基づいた提案をしてもらえる。

業界最安値の為替手数料。

他社のドル建て終身保険と比較をすると保険としてのコストパフォーマンスが良い。

・デメリット

今後の米国の金利上昇に伴い、ドル建て終身保険の利率が上がってきた場合にデメリットを被る可能性がある。

保険料払込免除がないので、病気の時にリスクとなる。

【保険の考え方】保険会社からお金を受け取る確率【保険を考える3つのステップ】

がん保険って必要なのかしら?

今や、がんは日本人の2人に1人がなる病気です。なったら大きなお金もかかるし、備えた方が安心もできるしよろしいかと思います。

よく見る会話ですね。

今回は「保険を確率という角度から考えてみる」ということをテーマで記事を書きたいと思います。

ちなみにこういう記事を書いておいてなんですが、個人的意見としては保険を確率で論じてる時点で、保険の本質的な意味を履き違えていると思います。

また今回は別にがん保険に限った記事ではありませんが、がんに関するデータが比較的簡単にまとめられるという理由からがん保険を例に記事にしています。

1.そもそもがんになって保険会社からお金を受け取れる確率は?

そもそも本当に2人に1人もがんになるのかしら?

例えばあなたが30歳だとします。

60歳までにがんになる確率は7%という確率になります。

しかし一生涯で考えると62%の確率でがんになります。

当たり前ですが、保険会社の人がよく言う『がんは2人に1人はなりますので、がん保険で備えた方がいいですよ。』というセールストークは嘘ではありません。

ではここで質問です。

がんになる確率は62%だとすると、がん保険に加入して保険会社からお金を受け取れる確率は62%なのか?

いかがでしょうか?

これについては別途まとめたいと思いますが、答えはノーです。

保険に加入する際に、考えることってどういうことがあるでしょうか?

毎月いくらくらい支払うのかな?

どのくらいお金が貯まるのかな?

こういったことは考える人が多いと思いますが、具体的にどうなったらどのくらいお金が受け取れるのか、これを考える方は少ないように感じます。

いわゆる出口戦略というやつです。

勿論、ある程度は考えると思うのですが、ここでポイントなのは「具体的に」考えているかどうかです。

POINT

- がんになる確率が2人に1人というのは統計的なデータでもあるので間違いのない事実。

- だからといってがん保険に加入した場合に2人に1人が保険会社からお金を受け取れるというわけではない。

- 保険に加入する際は「具体的に」どういった場合にお金を受け取ることができるのか考えることが重要。

2.保険は確率で考えない?

と言うことはがんに2人に1人くらいはなるのだったら、がん保険はやっぱり必要なのかしら?

確かに一生涯でがんになる確率はそれなりに高いですが、60歳までになる確率は低いですよね?ということは若いうちからがん保険は不要なのでは?

よく見かける理屈ですね。

確かに上の国立がん研究センターの統計データを見ても30歳の男性が60歳までにがんになってしまう確率は7%です。

93%の人には関係ない話だから、考えるのはそれからでいいや、となりがちです。

特に物事を期待値で考えがちな投資家やギャンブラーの方なんかに多い考え方な気がします。

ではここで3つだけ簡単な質問をします。

もしもこれが全て「いいえ」の場合は、この記事を最後まで読んでも時間がもったいないと思いますので、お帰りいただいた方がよろしいかと思います。

では1つ目の質問です。

あなたが一戸建ての自宅を購入したとします。火災保険には加入しますか?

いかがでしょうか?

では次の質問です。

あなたが自家用車を購入したとします。任意保険(例えば人をはねてしまった場合に補償される保険)には加入しますか?

いかがでしょうか?

では最後の質問です。

仮に何かにつまずいたらお金を受け取れると言う保険があったとします。加入しますか?

いかがでしょうか?

おそらくですが、最初の2つの火災保険と任意保険に加入しないと言う方はほとんどいないと思います。

火災保険の場合は、住宅ローンを組んでいると最初の10年間は組まないといけないからって話はあるかもしれませんが、選択権があったとしても皆さん火災保険は入るのではないでしょうか?

しかし最後の「つまずいたら保険がおりる保険」というものが仮にあったとしても加入したい!とか加入しないと!って思う方は少ないと思います。

確かにそうだけど、これはなんでかしら?

僕はここに保険の本質的な考え方があると思います。

保険は確率で考えるのではなく、その状態が困るのか困らないのかで考えるべき。

ということです。

火災保険に入らずに家が万が一燃えてしまっても住むところに困らないし、燃えたものに住宅ローン払い続けるのが苦でない人は火災保険は不要だと思います。

任意保険に入らずに人をはねてしまって、多額な損害賠償を請求されても困らない方は任意保険も不要だと思います。

でも困る方が殆どだからこの2つに加入するかどうかを迷う人すらいないんじゃないでしょうか?

多くの保険の営業マンがここの本質を間違えていきなり『がんになる確率は2人に1人ですよ。』と確率論で話をしてしまうから話がややこしくなってしまうのです。

POINT

- 保険は確率で考えるのではなく、その状態が自分や家族にとって困るのか困らないのかで考えるべき。

3.保険ってどう選んだらいいんだろう?

じゃあ保険ってどうやって選んだらいいのかしら?

僕は簡単な3つのステップで考えるのが良いと思います。

それぞれのステップについて簡単に解説していきたいと思います。

1.まずはその状態が自分や家族にとって困るのかどうか考える。

ここで保険に加入するか否かが決まります。

例えばですが、いくらがんになる確率が高くてもがんになっても困らないのであれば僕は保険に入る必要はないと思っています。

気をつけなくてはいけないのは困るかどうかを考える際に、そこに精神的ストレスがあってはいけないということです。

例えばこちらをご覧ください。

これは女性のがんにかかる確率です。

よく女性より男性の方ががんになりやすいと言われますが、それ自体は事実です。

男性が62%程度に対して女性は46%程度です。

しかし30歳の女性が60歳までにがんにかかる確率は11%と男性の7%を上回っています。

これは女性特有の子宮に関するものとか女性の方がなりやすい乳がんの存在が大きいです。

例えば乳がんの場合で話をしますが、治療費だけであれば健康保険適用の治療をするだけであれば高額療養費制度といって一月の上限が定まっているので家計にそこまで打撃は与えないかと思います。

これで命は助かります。

だから困らない?

乳房再建術っていくらくらいかかるのかしら?

抗がん剤で治療をしたら髪も抜けちゃうから外に出にくくなるわ。ウィッグっていくらくらいなのかしら?

こういった心配が出てくるのが現実です。

どちらも何百万円もかかるようなものではありませんが、数十万円という費用はかかってきます。

勿論、その時期に子どもの塾のお金がかかるからとかで、家計が厳しいなっていうことならお母さんは子どものために我慢すると思います。

しかし、これでは困らないかもしれませんが、精神的にストレスがかかっている状態になってしまいます。

なので、そういった所まで含めて考えていただく必要があると思います。

POINT

- まずはその状態が困るのかどうかで考える。

- 困るのかどうかを考える際に「我慢すればいいか」は駄目。

2.困らないようにするにはどのくらいの金額が必要なのか考える。

ここで保険のサイズが決まります。

この2番目のステップでよく間違いが起こります。

掛け捨ては好きじゃないから積み立てタイプがいいわ。でもそんなに保険にお金は払えないからうまく設計出来ないかしら?

そうですね。わかりました。ではそのようにお作りします。

こういう会話です。

お客さん側としては保険の必要性はわかった。

でも掛け捨てはなんとなく損する気分になるし、積み立て型の方が良く見える。

でも保険として必要な金額を全部積み立てで備えると物凄い保険料になる。

支払える分で積み立てタイプの保険を組みたい。

要はこんな感じです。

しかし、せっかく必要だと思って備えても肝心なときに役に立たないのでは意味がありません。

保険で1番大切なのはその状態になっても困らないようにすることであって、その他のことは全て二の次 です。

気持ちはなんとなくわかりますが、ここはそもそもの目的を見失わずにしっかりと考えた方がいいと思います。

POINT

- 保険を考える元々の目的はその状態になっても困らないようにするため。

- 損得を考えて、元々の目的を見失っては駄目。

3.保険の細かい設計をきめていく。

ここで損得の話が出てきます。

色々と決めることがあります。

積み立てタイプなのか掛け捨てタイプなのか?

10年間で支払うのか60歳まで支払うのか?

月々支払うのか年に1回の支払いにするのか?

ここを決めるのに力を注ぐ営業マンやお客さんが多かったりしますが、いきなりここを考えるからよくわからないって話になったり、保険の確率みたいな見当違いの話になってしまうのだと思います。

1と2のステップさえしっかり決まっていれば、3のステップは本当にただの微調整の問題だと思います。

POINT

- 保険の細かい設計はおまけ。

- しっかりした手順で考えていけば、設計は自ずと決まってくる。

【毎日何してるの?】三菱UFJ銀行時代の1日の流れ【残業はあるの?】

銀行って15時に閉まるけど、その後何してるの?

こう思う方は多いのではないでしょうか?

実際、社会人になりたての頃なんかは大学時代の友達に会った時は似たようなことを聞かれることもありました。

今回は銀行員の1日がどういう流れなのか?具体的にどういう仕事をしているのかまとめたいと思います。

銀行によって細かい部分に差があると思いますので、基本的に三菱UFJ銀行限定の話だと思ってください。

1.銀行にはそもそもどういう仕事があるの?

ドラマで『倍返しだ!』って見たりするけど実際何してるの?

日本国内の仕事を物凄くざっくり分けると4つに分類できます。

・法人向けの営業

いわゆる多くの方が想像すると思われれるエリート銀行員がこれだと思います。

会社にお金を貸したり、会社のお金の運用を提案したりといった業務です。

一時期大ヒットした「半沢直樹」なんかもこれです。

三菱UFJ銀行では法人向けの営業拠点のことを支社と呼んでいました。

・個人向けの営業(リテール営業)

いわゆるファイナンシャルプランナーと呼ばれるのがこれに該当します。

個人のお客さん相手に運用提案したり、相続対策の相談に乗ったり、住宅ローンの相談に乗ったりといった業務です。

僕はこの職種でした。

三菱UFJ銀行では個人向けの営業拠点のことを支店と呼んでいました。

・事務

最も身近に想像する銀行員がこれだと思います。

例えば窓口に行って振込をしたりするときに対応してくれる窓口の方。

運用窓口などの後ろで書類を処理してくれる方。

外為といって海外と色々やるときに対応してくれる方。

法人営業も個人営業もこの方達の助けなしには業務が成り立たないと言っても過言ではありません。

・本部業務

例えば人事部といったように基本的に〇〇部と呼ばれるものを全部ひっくるめてます。

対お客さんというよりは対銀行内部や対マーケットといったイメージです。

2.銀行員の1日の仕事の流れは?残業はあるの?

毎日どういう感じなのかな?残業とか多いのかな?

1.銀行員の朝は早い?

銀行の窓口が開いているのは9時から15時までです。

定時もこれに合わせていますので、8時40分から17時10分が定時となっております。

ただ8時40分ギリギリに来る人はいません。

なぜなら8時30分から9時くらいまで朝礼があるからです。

個人的には「定時の前から朝礼やるなよと思っていました」が。

じゃあ8時半ギリギリならいいのかな?言うとそんなこともなく、9時から開店なので、鍵を開けたり、しまっていた書類を出したりといった開店準備を朝礼が始まるまでにしなくてはいけません。

これは基本的に若手の仕事です。

ある程度大きな支店であれば毎年のように新人が入って来るので、すぐに卒業できます。

しかし、これが小さい支店だったり就職氷河期だったりすると新人が中々入ってきません。

そうすると「もうすぐ10年目なのに課の中では1番下っ端だからこういった雑用をさせられてたり」といった光景もチラホラ。

開店準備の雑用をするのは下っ端の役目でしたが、その上の課長なども基本的には8時に来ます。

なぜなら支店長も早く来るのでその前には来るようにしていたという感じですね。

別に支店長より遅く来たから嫌味を言われたりということはなかったはずですが、まぁサラリーマンの性ってやつだったのでしょうか。

POINT

- 銀行員は基本的に8時出社。

- 何もすることがなくても、とにかく8時出社。

2.銀行員の昼休みはどうやって取るの?

昼休みは30分になっていますが、基本的には1時間です。

ただ1時間フルに取っている人はほとんどいなかったように感じます。

営業の人間は好きな時に行くという感じでしたが、事務や窓口の方は接客や電話対応の関係で昼休みは11時から、12時から、13時からという感じ3交代制でした。

当然業務との兼ね合いなので11時からと決まっていても、接客で電話対応で時間が押して11時15分から休憩になったりということも当然あります、というかしょっちゅうです。

だからといって休憩から戻って来るのが後ろ倒しになると、その後の人にも迷惑がかかるので戻る時間は厳守というわけです。

ちなみに30分しか昼休み取れていないから、就業時間の管理上そこを考慮するかというと当然そんなことはありませんでした。

POINT

- 昼休みは交代制。

- 1時間と決まってはいるが、窓口や事務の人はほぼフルに取れない。

- 営業は好きに取れるが、やっぱり1時間は取っていない。

3.みんなも気になる銀行員の残業について

残業に関してですが、基本的には20時までには帰る、最悪の場合でも22時までと決まっていてこれは厳守されていました。

ただ定時に帰るという人は殆どいなかったかなと思います。

15時まで窓口が開いていますが、そのあとお金の計算があっているのかどうかがまず最優先です。

「15時45分ゴメイです。」

このゴメイです。というのが1日のお金の計算があっていましたよという合図でした。

銀行はとにかく会議やら勉強会が多い会社ですが、何をやるにしてもこのゴメイになるまでは行えませんでした。

大体何をするにも17時からって感じでした。

それさえ終わってしまえば特に何も無ければ18時くらいには帰れるといったイメージですが、やはり支店長が帰らないとなんとなく帰りにくいというサラリーマンの性がみんなあり、19時くらいまで残って仕事している風にダラダラするといったかんじでした。笑

あ、別に支店長より早く帰ったからといって何か言われるということは一切ありませんでしたよ。

僕は何もなければ定時の17時10分に度々帰ってましたが、何も言われたことはありませんでした。

残業代はちゃんと貰えるの?

残業代はしっかり貰えました。 パソコンをつけている時間で管理をしていたので誤魔化されることはありません。

三六協定という就業時間に関する決まりがあるのですが、これは守られていました。

なので基本的に年間で360時間の残業が上限だったので、ここまではしっかり貰えます。

支店の人間でこのラインを超える人は殆どいなかったと思いますが、支社の人間は度々このラインを超えていたと思います。

その場合は、申請をすれば480時間の残業まで認めるという仕組みでしたが、これが多すぎると上司の査定に響くため申請をさせて貰えないというのが一般的でした。

でも仕事が終わらず残業が認められないのに、残業についてはパソコンで管理をしているんですよね?こういう時は自宅で仕事するのかな?

銀行員は自宅に書類等は基本的に持ち帰れないです。この場合は印刷できるものは印刷しておいて、パソコンを切る。そして紙で仕事を進めるということをしていました。

極めて非効率かつブラックですね。

POINT

- 銀行は会議や勉強会がとにかく多い。

- 始まるのが17時からとかなので、会議などがある日は絶対に定時に帰れない。

- 仕事さえ終わっていれば定時に帰っても何も言われない。

- 自宅で仕事をやることはない。

- 残業代に関して一定ラインまではしっかり貰えるけど、やりすぎると途端にブラックになる。

3.具体的にはどういうことしてたの?

銀行員の営業って具体的にどんな感じで進めていくのかな?

まず前提となることは2つ。

・ある程度の資産が入金されていた過去があると、今は残高0でも勝手に担当がつく。(支店によってラインは違うが、僕のいた支店では1,000万円がラインでした。)

・ある程度の資金の動きは翌日には銀行員に把握される。(これも支店によって設定が違いますが、僕がいた支店では500万円以上の入出金を調べていました。)

あとは取り敢えずひたすらこの担当となっているお客さんや資金の動きのあったお客さんに電話でアポ取って営業という感じですね。

この辺はどこの営業もそんなに大きく変わることはないと思いますが、電話にさえ出てもらえたらアポは簡単に取れました。

これは銀行ブランドの効果だったと思います。

そして営業に行って帰ってくると事務処理があれば事務処理をして、日報を提出します。

この日報が凄い。

何の書類を使って説明をしたか、何の書類を渡したのか、お客さんが何を言ったのか、当日の服装や天気はどうだったか等々。

全てを記載しています。

必要書類で説明して、それを渡す。

もちろん当たり前のことです。

しかし例えば毎月のように同じ商品を購入しているAさんというお客さんがいたとして、毎回同じ説明をして毎回同じ書類を渡すでしょうか?

場合によっては『もうその説明はいらないよ。』と言われて多少省略することはあると思いますが、それを記録してしまうと万が一後々裁判等になった場合に負けます。

だからそうならないように、全くの嘘を記録するわけではないですが、多少脚色して完璧過ぎる営業活動を記録化しておくというわけです。

でもそんなの記録が確かなものかどうかわからないし、そんなに関係あるの?

裁判等になった場合に片方しか記録していない場合、それの真偽を問われます。

だから天気やお客さんの服装も記録しておくというわけです。

そうすることで、記録の正確性が認められやすいという話になります。

銀行とトラブルになる代表例が「銀行の言うように運用をして損失が出た」

これに尽きると思います。

この場合、銀行は鉄壁の防衛網を敷いていますので、お客さん側としてはよほど悪質だと認められないケース以外はほぼ負けると思った方がいいです。

個人的にはこんな作文みたいな日報で何の意味があるのか疑問でしたが、決められたように書かないと日報が差し戻されてしまうし、監査の時に指導されてしまうのでまぁ仕方がないといった感じでした。

POINT

- 電話でアポ取って営業をする。

- お金の動きがわかるのと、銀行ブランドで営業はしやすい。

- 営業活動の記録は銀行にとって鉄壁の防衛網となっている。

【銀行に就職したのはなぜ?】就職活動編【面接内容も載せています。】

タカさんはなぜ銀行に就職したのですか?

僕は年間4、5件ですがOB訪問を受けています。

その時に必ず質問を受けるのがこの質問。

この記事では就職活動中、どのような考えで銀行を選択したのかまとめたいと思います。

1.そもそも学生時代はどういう学生だったの?

僕が想像していたよりも世間のイメージは銀行員はエリートの高給取りで、安心安定の職種と思われていることが驚きでした。

僕が当時の三菱東京UFJ銀行に入行したのは、2008年4月です。(最初は違和感がありましたが、一般的に入社というところ銀行では入行と言います。)

銀行員というだけで1つのステータスであることに僕は社会人になってすぐに感じました。

エリート

高給取り

モテそう

将来安泰

しかも三菱東京UFJ銀行といったら規模や知名度といった観点から考えると日本一の銀行と言っても過言ではないと思います。

そんな銀行に就職できるなんて学生時代特別なことをしていて、何か実績とか経験があるのだろうと思われるかも知れません。

全然そんなことはないです。

学生時代の僕は基本的に麻雀と大学のサークル活動に明け暮れていました。

サークル活動っていうとあれですが、要は遊びまわってただけです。笑

週に4日5日は徹夜で雀荘に入り浸り、雀荘のメンバーからは『タカさん、大学生だったんですか!?』と驚かれるくらいでした。

授業中は基本的に寝ているか、出席の時だけ出てあとは抜け出して食堂のサークル席で話しているか。

で、昼過ぎか夕方くらいから友達と遊びに行く。

これを4年間繰り返していました。

小さい時から要領の良さだけは定評があったので、単位が足りなくて留年の危機とかそういったことはありませんでしたが、こうして思い返してみると大学生の間は本当に勉強してこなかったなと。

ちなみに卒論とかが面倒くさそうという理由だけでゼミにも参加しませんでした。

当然これを4年間繰り返していたので、何かボランティアをしていたとかもありませんし、ゼミに参加もしていなかったので特別何かの勉学を究めたということもありません。

この大学生活が良いか悪いかは知りませんが、要はこんな大学生でも業界最大手のメガバンクに就職ができるということです。

もちろん何かボランティアをしたことがあったり、ゼミに参加して何かの学問を究めたりといった人の方が良いかもしれません。

ただこの記事を読んでいる大学3年生のあなた。

『三菱UFJ銀行に行きたいけど、ボランティアもしてこなかったしゼミも参加してないな。どうせ無理だから諦めようかな。』とはならないでも良いということです。

下記はエリック・バーンという心理学者の言葉です。

過去と他人は変えられない。しかし、今ここから始まる未来と自分は変えられる。

今までしてこなかったことを悔やんでも仕方ありません。

もしもあなたがボランティアなどが必要だと思うのであれば今からでも始めたら良いのではないかと僕は思います。

2.なぜ銀行を志望したの?

銀行を辞めて5年くらい経ちますが、今でも新卒の時に銀行に入って良かったと思っています。

そもそも大学時代、The不真面目な大学生だった僕がなぜ銀行なんていうお堅い会社に就職したいと思ったのか?

これは実は結構明確な考えがありました。

どんな仕事をしたにせよ、生きていく上で必ずお金は関わってくる。 ならばお金に詳しくなれば人生の効率が上がる。

これだけです。

我ながら麻雀やる人間っぽい発想だと思います。

なので最初は金融がいいなというレベルでした。

当時の僕は企業研究なんかも特にしていませんでしたが、金融というと銀行、保険会社、証券会社くらいしか思い付きませんでした。

証券会社はノルマとか厳しそう。

保険会社は女性がメインの仕事というイメージ。

銀行だったら色々な金融知識がつきそう。

こんな子供みたいな思考回路で銀行が第1志望となりました。

3.銀行の面接はどんな感じだった?

正直内容はあまり覚えていません。ただ、いくつか銀行を受けた中で三菱東京UFJ銀行の人が1番温かみがあったことだけは覚えています。

面接対策などに興味がある方には残念かも知れませんが、なにぶん10年近く前のことだし当時はまさかこんな形でブログを始めるなんて思ってもいなかったので内容に関しては全く記憶にありません。

しかしいくつか覚えているのは

・回数が多かった。

人によって違うみたいですが、僕は6回か7回だったと思います。

・圧迫面接はなかった。

面接は終始楽しく話していた記憶があります。

・会社や面接官の雰囲気に温かみがあった。

感覚の問題なのでうまく表現できませんが、他に受けていた某銀行は面接官の話すことが形式的で機械のような面接だった上になんとなく銀行内の雰囲気が楽しく無さそうでした。

しかし三菱東京UFJ銀行は面接官も優しく感じましたし、銀行内の雰囲気もなんとなく楽しそうという印象でした。

業界最大手だし楽しそうだし、ここで働きたいな。

そう思っていたところに、ある日呼び出しがありました。

タカさん、麻雀がお好きということでしたが、弊行で働くことになった場合は麻雀はどうしますか?

麻雀で仲間も増えたので続けると思います。

今後はどうされますか?

え?はい。どういうことでしょうか?(2回も同じこと聞くなよ。)

今、他に進んでいるところもあると思いますが、もしも弊行が決まったらどうされるつもりですか?

はい。御行が第1志望ですので、もしも内定がいただけるようでしたら、他は辞退するつもりです。

ではこちらへどうぞ。

さっきまで話していた部屋からわざわざ別の部屋に移動が始まりました。

(なんだろう?てかさっきの答え大丈夫だったかな?いきなり麻雀の話とかされるからびっくりしたわ。)

内心、ドキドキしていましたが、別部屋に到着しました。

壁には

タカさん、三菱東京UFJ銀行へようこそ。

の横断幕。

今まで面接をしてくれた人事の方も何人か部屋にいらっしゃいました。

『これからよろしくお願いします。』

と言われ、手を差し出され、握手をしました。

こうして僕は三菱東京UFJ銀行で働くことが決まりました。

ちなみにこの呼び出しがあった日はサークルの旅行が元々企画されていた日で、徹夜明けの状態で行ったのは今でも覚えています。笑

何はともあれ、こうして僕の社会人生活はスタートしました。

【学資保険】基本的な仕組み、メリット

子どもが産まれたから学資保険に入らないと!どこのがいいんだろう?

おめでとうございます。銀行で貯めるよりも学資保険の方がお勧めですよ!

こういうケースは多いと思います。

僕もご出産されたお客さまから『子ども産まれたから学資保険とか考えてるんですけど。』とよく問い合わせを受けます。

でもこの前FPさんに相談しに行ったら学資保険よりも終身保険っていうので貯めた方がいいって言われたけど。

最近はドル建てに方針転換していると思いますが、それでも未だによく聞く相談ではあります。

中には学資保険の説明はほとんどせずに、終身保険を勧めて来る営業マンもいるとか。

個人的意見ですが、学資保険の問い合わせで会ったのに、学資保険の説明をほとんどせずに他の商品を勧めてる営業マンからは加入しない方がいいです。

これは別に学資保険が良いとか悪いとかそういう話ではなく、まずはお客さまの要望をお聞きして、それに対応する選択肢をいくつか提示した上でお客さまが『学資保険よりこっちのが良いね。』ってなるのであれば良いと思いますが、最初から学資保険という選択肢を潰して自分が売りたいものを売ってくる人は信用出来ないと思います。

ちなみに僕の結論としては学資保険は絶対に入るべきではないと思っています。

しかし考え方は人それぞれですし、正しい情報を得た上で選択するのは皆さんですので、ここでは学資保険の仕組みとメリット、デメリットについてまとめていきたいと思います。

1.学資保険って何?

まず初めに個人的意見ですが、学資保険と名前をつけて販売し始めた人は天才だと思っています。

郵便局とかで入っている方が多いと思いますが、元々将来のために貯金をするといった目的で養老保険というものがあります。

これを子供の教育費に使えるようにカスタマイズして、名前も養老保険じゃなくて学資保険にしようという感じでできた商品です。

呼んで字のごとくですが、子どもの教育費を貯めることを主の目的とした保険です。

子どもが産まれた。

将来大学に行かせてあげたいな。

でも大学って入学金とか授業料とかも結構かかるからそれに向けてお金を貯めないとな。

自分で貯金するのって大変だし、銀行だと利息が全然つかないな。

学資保険なら銀行より増えるって聞いたし、保険も付いてるから良さそう。

こういう流れで問い合わせをされる方が多いと思います。

保険と名前は付いていますが、保険に入りたいという考えではなく単純に貯金をしたい!という考えの方が多いと思います。

学資保険の原型となっている養老保険に入りたいなんて思う人は今の時代ほとんどいませんが、名前が学資保険となっているだけで世の親御さんはこう思うのです。

子どものために学資保険入らないと!

そんな不思議な魅力を持っているのが学資保険という商品です。

POINT

- 学資保険とはお子さんの教育費を貯めることを目的とした保険。

- 学資保険という名前だが、仕組みは養老保険と同じ。

2.学資保険のメリット

- 銀行よりも増える

- 親が亡くなっても安心

- 強制力がある

- 節税効果

主なメリットはこの4つが挙げられると思います。

それでは順番に解説していきたいと思います。

1.『銀行よりも増えますよ』

ママ友から銀行よりも増えるし、やっておいた方が良いって言われたけど。

そうですね、周りの人からそう聞いてお問い合わせをいただくケースも多いです。

こちらは僕が以前勤めていた三菱UFJ銀行の現在の定期預金の金利です。

僕が勤めていた頃からお客さまには『銀行は預けてお金を取られるわけじゃないからいいのよ、無料で使える金庫って感じよ。』と言われていました。

それからマイナス金利に突入して更に金利は下がっているので、定期預金の金利も更に下がっているというわけですね。

ではどのくらい差があるのか比較してみようと思います。

僕の経験上、学資保険は200万円くらいで検討する方が多いので

・銀行

200万円を20年間定期預金に預け続けたとすると、細かい計算は省略しますが20年後には約4000円の利息がつている計算となります。

・学資保険

学資保険で有名なソニー生命のサイトから抜粋。

色々なプランがありますが要は預けた金額に対して108%で戻ってきますよ、ということですね。

これはプランや年齢によっても変わって来るので必ずこの限りではありませんが、例えば200万円預けると16万円が増える。

銀行定期預金の4000円対学資保険の16万円

これだけでも桁が2つ違うわけなので大きなメリットに感じますね。

更にあとでもまた出てきますが税金効果の差も出てきます。

POINT

- 2018年8月時点で、最も増える学資保険だと約20年で8%程度増える。

- 貯める金額によっては、銀行の定期預金と比較をすると10万円単位で多く増える。

2.『万一のことがあっても教育費は安心ですよ。』

お金が増えるだけではなく、万一の際にもしっかりと保障されますのでご安心ください。

銀行よりも増えて、保険も付いてるならお得ね。

ちなみにここは少し普通の生命保険と違うところです。

普通の生命保険は例えばお父さんが被保険者という形になります。

要は保険の対象となる人ですね。

この人が亡くなってしまうと、手続きをすると保険会社から例えば1000万円という保険金が受け取ることが出来る。

これが学資保険は被保険者は子どもになります。

で、契約者がお父さん。

普通、保険は契約者が亡くなっても保険として何かお金を受け取るということは出来ない仕組みです。

それは学資保険も例外ではありません。

ではどういう仕組みになっているのか?

学資保険は契約者であるお父さんが亡くなったら保険料払込免除になるというわけです。

要はお父さん亡くなったら家計が大変だろうから保険にお金を積み立てなくてもいいですよ、でも約束通り学校行くときには渡すと約束していたお金は保険会社から支払いますね、ということです。

例外的ですが、育英金といって亡くなった場合のみ貰えるタイプの学資保険もあります。

しかし、これは元気に最後まで積み立てた場合、トータルで積み立てた金額よりも少ない金額しか戻ってこないタイプの学資保険なので殆ど人気はありません。

POINT

- 通常の生命保険は亡くなった場合、すぐに保険金が保険会社から支払われる。

- 学資保険は元気であっても途中で亡くなっても、決められた時期に決められた金額が支払われる。

- 途中で亡くなってしまった場合は、それ以降保険料として積み立てるはずだったお金は不要となる。

3.お金が貯まる方程式知っていますか?

お金は貯めたいけど中々貯まらない。どうしたらいいんだろう?

これは仕事しているとよく聞かれます。

貯金なんかしなくていいと思っている方は少ないと思います。

特に子どものための教育費は絶対になんとかしないとなって考える親御さんが多いかと思います。

普段あまり外食とかしない人も、ボーナス出た後だと焼き肉とかお寿司とか食べに行っちゃったりしませんか?

人間の心理でお金ってあると使っちゃうんですよね。

勿論そんなことないよって人もいると思いますが、中々自分で貯めることが難しいなーと考える人は多いと思います。

収入からまず貯金する分を引いて、余ったお金を使うようにすれば貯まりやすいですよ。

なんだ、そんなことかって思われるかもしれませんが、お金を貯めたり増やしたりっていうのは案外こういう地道で簡単に出来ることの積み重ねだと思っています。

収入から貯蓄分を引き抜くのが例えば財形貯蓄だとか持株会とかそういったものですね。

保険も決まった日に決まった金額が引き落としになるというものですから、やはりそういった効果があります。

そして保険を途中で解約してまで自分の贅沢に使おうって人は中々いないと思います。

そういった意味でこれは学資保険に限った話ではないですが保険という仕組みをうまく活用してお金を貯めるということは金利という金融的な意味だけではなく、人間の心理のところもうまく活用したメリットとなっています。

POINT

- 貯金を上手にするには収入➖貯蓄=残った分から支出の方程式。

- 保険を活用してお金を貯めるとこの方程式を使った仕組み作りができる。

4.お金を貯めているのに節税?

株とかだと儲かると税金で取られちゃうって聞いたけど、学資保険もそうなのかしら?

安心してください。学資保険で税金かかることはほとんどありませんよ。

お子さんが大学に入学する際に一括で受け取れるタイプは一時所得。

お子さんが例えば大学に行っている間に年金のような形で受けとれるタイプは雑所得。

というものに分類されます。

上記で例にあげたソニー生命の学資保険の場合

1型、2型は一時所得

3型は雑所得

となります。

どちらを使うかによって税金の計算方法が違いますが、

一時所得の場合は自分が貯めた金額に対して50万円以上増えなければ非課税。(トータルで1,000万円近く貯めると50万円以上増えるイメージです。)

雑所得の場合は現状の金利水準だと1,000万円近く貯めなければ非課税。

(2018年8月時点)

といった具合で考えてもらえたらと思います。

税金に関しては実際にお金を受け取る時の税制が適用となるので、これは都度担当者に確認をするなりした方がいいかと思います。

また詳しくは別途書きたいと思いますが、ここでは簡単に。

学資保険は生命保険料控除というものの対象となってきます。

生命保険料控除とは毎年所得税と住民税が少しだけ安くなるという制度です。

学資保険は貯金感覚でされる方が多いと思いますが、貯金をするだけで毎年の税金も安くなり、お金が増えているのに最後受け取る時の税金もかからないケースが多い。

やはりこれも銀行などと比較をするとメリットになってくるかと思います。

POINT

- 基本的に学資保険でお金を貯めても税金はかからない。

- それどころか、場合によっては学資保険を始めることによって毎年の税金が安くなる場合もある。

ここまで学資保険のメリットをまとめてみました。

良いじゃん良いじゃんと思った方もいるかもしれません。

しかし冒頭でも書きましたが、僕は自分で学資保険に入りたいと思ったことは一度もありませんし、世のパパやママもやはり入るべきではないと思っています。

この理由は学資保険のデメリットにてご説明したいと思います。

【投資信託】知らないと損をする?【実質コスト】

投資をする際にはコストを考える。

何を当たり前の話を、と思われるかもしれませんが、投資をこれから始めてみようかなっていう方は是非ともこの意識を持っていただけたらと思います。

しかし、このコスト。

気を付けないと見落としてしまう罠が潜んでいますので、それをまとめたいと思います。

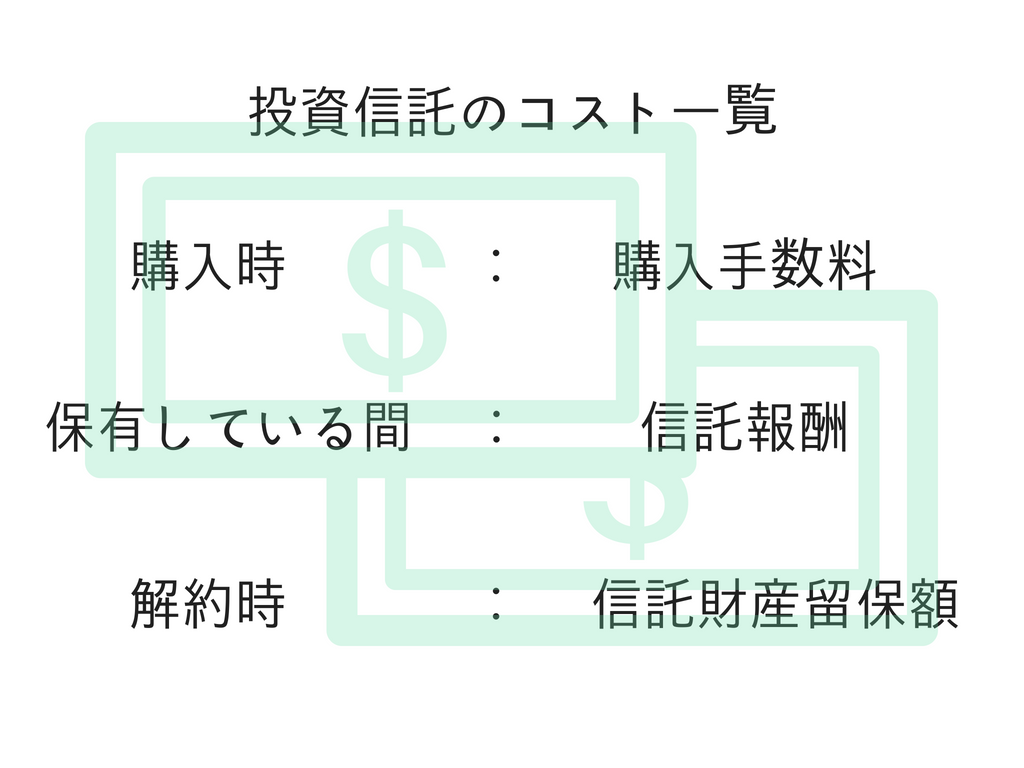

1.そもそも投資信託のコストとは?

そもそも投資信託のコストとはどういったものがあるのか?

他にも税金がかかってくるケースもありますが、今回は手数料に絞ってお話をしたいと思います。

購入手数料は文字通り購入する際にかかる手数料です。

投資信託の場合は高いもので購入金額の4.32%といったものから、0と全くかからないものまで様々です。

もしも購入手数料4.32%の投資信託を100万円分、購入するのであれば別途43,200円かかるか、43,200円弱引かれた金額が運用に回るかのどちらかとなります。

購入手数料に関しては自分のお金がダイレクトに引かれるというイメージを持つ方が多く、意識するすることが殆どです。

続いて信託報酬。

こちらは単語を見てもよくわからないと思いますが、投資信託を保有している間にかかるコストだと思ってください。

といっても別途お金を取られるというわけではなくて、内々でコストを引かれてその結果運用のパフォーマンスが決まるという仕組みですね。

信託報酬が1%の投資信託で100万円分運用をしていたとして、年間10%の利益が投資信託で出たとすると本来なら110万円となりますが、約1万円の信託報酬が引かれるので、結果約109万円となります。

信託報酬は目に見えない部分でお金が引かれるので、あまり意識されないことが多いように感じます。

最後に解約時にかかる信託財産留保額。

これは金融機関がいただく手数料とは違います。

ざっくり説明をするとAさんとBさんが共同で投資信託を保有しいていたとします。

途中でAさんが投資信託を解約したいというと、当然投資信託の一部を換金してAさんに支払う必要があります。(その際に手数料が投資信託としては発生します。)

そうするとBさんがその手数料を負担するという話になってしまうので、そうならないように手数料の一部をAさんも負担してね、というものです。

ですので、この信託財産留保額は長期運用を考える方には一概にコストだから悪いものとは考えない方がいいかと思います。

上記で挙げた3つのコストはパンフレットを見れば必ず載っています。

ネット証券で自分で購入する際は必ずチェックをしましょう。

もしも銀行や証券会社で担当者から購入する際にこの3つをきちんと説明しない担当者だったら、その人から購入は絶対にやめた方がいいです。

POINT

投資信託は購入時、保有期間、解約時3つのタイミングでコストが発生する。

購入手数料はダイレクトに引かれるので大体みんな意識をする。

信託報酬は目に見えないところで引かれるので注意が必要。

信託財産留保額は一概に悪いものではないので、それほど意識する必要はない。

2.見落としがちなコストとは?

保有期間中に信託報酬以外にコストが発生する?

結論から言うと保有時には信託報酬以外にも発生しているコストがあります。

パンフレット等を見ると信託報酬の下に「その他費用がかかる」といった感じで書いてあります。

細かく分類すると監査費用だったり、有価証券取引税だったりと書いてありますが細かく知る必要はないです。

大切なのはこのコストは毎年かかるものなので気を付けないといけないのに、事前にどのくらいかかるかわからないということです。

せっかく購入手数料や信託報酬を比較して安い投資信託を選択したのに、その他の部分でコストが高くなっていましたでは目も当てられません。

ちなみにこのその他費用ですが、金融機関の人間でも存在すら知らない人や、存在を知っていても軽視している人が多いです。

具体的にどうやって確認をするの?

パンフレットにも載っていないなら調べようがないじゃないかと思われるかもしれませんが簡単に確認できます。

方法は2つありますが、ここでは簡単に調べられる方をご紹介します。

それはモーニングスターという投資信託を中心とした金融商品の情報を発信している会社のHPで確認することです。

では具体的に見方を確認してみましょう。

モーニングスターのHPのトップ画面の左上に検索するところがあるので入力します。

ここでは投信ブロガーが選ぶファンドオブザイヤー2017というもので2位に選ばれた「ニッセイ外国株式インデックスファンド」を調べてみたいと思います。

そうするとこういった画面が出てくるので、真ん中辺のコストというところを選択します。

まず、青のマーカーをしている部分。

これが信託報酬です。

全体で0.2%かかって、その内訳なども書いてありますが、ここでは無視して問題ありません。

要はこれがパンフレットでわかるコストということです。

次に赤いマーカーをしている部分。

これが実質コストです。

全体で0.31%かかるということです。

1万口当たり費用明細という部分に内訳も書いてありますがこれもここでは無視して問題ありません。

小数点第3位以降は省略されていたりとザックリにはなりますが、気になる投資信託があったら取り敢えずこんな感じで調べるのが楽でいいかと思います。

ちなみにもう1つの方法は決算ごとに発表になる「交付運用報告書」というもので確認する方法です。

こちらの方がより詳細に何にどのくらいの費用がかかったか確認ができますが、いちいち色々なHPに飛んで確認する必要があるので手間暇がかかってしまうので、個人的にはお勧めしません。

ちなみにこのその他費用というものは決算ごとに発表になります。

ということは、新し目のファンドだとその決算がまだ来ていなくて、発表になっていないというケースもあります。

投信ブロガーが選ぶファンドオブザイヤー2017の1位では楽天全世界株式インデックスファンドというものですが、これは設定日が2017年9月29日で決算日が毎年7月15日とまだ情報が揃っていないため、2位のニッセイ外国株式インデックスファンドを例に使わせていただきました。

コストが違うとどのくらい差が出るの?

ここまででニッセイ外国株式インデックスファンドは信託報酬が0.2%で、実質コストが0.31%ということがわかりました。

では続いて、こちらをご覧ください。

これは同じく投信ブロガーが選ぶファンドオブザイヤー2017で8位に選ばれたたわら投信ノーロード先進国株式というファンドです。

まず青いマーカーの部分を見ていただくと信託報酬が0.22%と書いてあります。

ニッセイ外国株式インデックスファンドが0.2%ですので、これだけ見るとニッセイ外国株式インデックスファンドに軍配が上がります。

しかし赤いマーカーの部分を見ていただくと実質コストが0.27%と書いてあります。

このたわら投信ノーロードの方はその他費用が安いということがわかります。

このように目に見える信託報酬が安ければ必ずしも実質コストが安いというわけではないので注意が必要です。

では本題の保有期間中のコストが違うとどの程度の差がつくかという話ですが、こちらをご覧ください。

1万円を30年間運用するという前提です。

保有期間中のコストが0.2%違うだけで約13%の差がつくというわけです。

僅かな差に感じるかもしれませんが、その僅かな差の積み重ねが大きな差となっていくので、見た目のコストだけではなく実質的なものをしっかりと考えていく必要があります。

POINT

信託報酬が安いからといって、必ずしも実質コストが安くなるわけではない。

僅かな差でも、そこに時間と金額が乗ってくると大きな差となるから注意が必要。

3.まとめ

投資信託は3つのタイミングでコストがかかるので、それぞれ意識することが大切。

保有期間中のコストは信託報酬だけではなく、その他費用という見えにくいコストがある。

コストを調べるには、モーニングスターのHPで調べるのがわかりやすい。

僅かな差の積み重ねが大きな差となるので、長期運用を考えるのであれば保有期間中のコストは非常に重要。

【運用方法】ドルコスト平均法【投資初心者必見】 7月31日

運用ってやってみたいけど、どうやったらいいのかわからないし、損をするのが恐いですね。

絶対に損をしないということは難しいけど、初めての人が始めやすいやり方あるのはご存知ですか?

証券会社で相談をしたら、保険の仕組みを使うと最悪でも元本保証って言うのがあるって勧められたけど。

今まで資産運用というものをやったことがないけど、興味はある。

でも損はしたくないし、始めるタイミングとかもよくわからない。

こういう方は多いと思います。

実際、銀行で働いていた時もそうですし、今もこの手の質問はよくされます。

投資を始めてみたいという方には非常にお勧めの方法だと思いますので、そちらをまとめたいと思います。

1.そもそもドルコスト平均法とは?

言葉だけ聞くとなんか難しそうだけど。ドルと何か関係あるのかしら?

カタカナだと難しく見えますよね。簡単に言うと毎月決まった金額を購入するということです。

そもそも投資というものは色々なやり方があります。

例えば手元に100万円というまとまった金額があるからそれで何か一括で購入してしまう、ということも出来ます。

手元にお金はない、もしくはあるけどまとまったお金を1度に動かすのはなんとなく怖い。そういう人は毎月コツコツ買っていく、ということも出来ます。

毎月購入するにも2つの考え方があります。

毎月決まった量を買うのか(定量購入)、毎月決まった金額で買うのか(定額購入)

この毎月決まった金額で購入するという手法のことをドルコスト平均法と呼んでいます。

POINT

- 投資にはまとまった資金で一括で買うという方法以外に、コツコツ積み立てるという方法もある。

- ドルコスト平均法は決まった金額でコツコツ買っていく投資手法。

2.具体的にどういう効果があるの?

毎月決まった量を買うのも、毎月決まった金額で買うのも大して変わらないんじゃないの?

そう思いますよね。では具体的に確認してみましょう。

まず大切なのは投資の成績というものは量×価格で決まるということです。

例えば1月から6月の半年間投資をしたとします。

図のように1月は1,000円だったものが2月は800円、3月は1,100円、、、といったように推移していったとします。

定量購入の方は何があろうと毎月10口を購入したとします。

ドルコスト平均法の方は毎月10,000円だけ購入すると決めたとします。

そうすると半年経った時点で比較をしてみると1口あたりの平均購入単価がドルコスト平均法の方が17円安くなるという結果になります。

投資の基本的な考え方は安く買って、高く売る。

誰でも高く買いたいとは思わないはずです。

でも今の価格が高いのか安いのかは後になってみないとわからない。

そんな時にこのドルコスト平均法を活用して、始めてみてください。

結果的に価格が下がっているときは多くの量を買うことができ、価格が上がっているときは少ない量しか買わないので、最終的には1口あたりいくらで買ったのかという平均購入単価が下がってくるというわけです。

3.メリットしかないの?

ドルコスト平均法、凄く良さそう。早速始めてみようかな。

ちょっと待ってください。今まではメリットだけをお伝えしましたが、ドルコスト平均法も万能ではありませんよ。

少ない金額から始めることが出来て、しかも安く買える。

確かにこれだけ聞くと万能な投資方法だと思います。

しかしながらドルコスト平均法も万能ではありません。

メリットのところでは価格が下がっあとに、上がって、また下がるといういわゆる一般的な相場の動き方を例にして説明をしました。

しかし当然世の中様々な投資商品がありますので中には右肩上がりで上がり続ける、右肩下がりで下がり続けるといったケースも考えられます。

例えば右肩上がりの場合は結果的に始めたときが1番価格が低かったということになります。

ということはその時に一括でまとめて買っていた方が良かったなという話になります。

右肩下がりの場合は確かに購入口数はドンドン増えていきますが、いつまで待っても価格が上がらなければ、傷口をドンドン広げているのに、損失確定を先延ばしにしてただけということに繋がりかねません。

ただしこんなことはどちらも現時点ではわかりません。

「たら、れば」は博徒が語っちゃならねえ、最大の禁句だ。

麻雀漫画ですが、天牌という漫画に出てくる三國健次郎というトップクラスの打ち手の言葉です。

勿論、投資はギャンブルではありません。

しかし、この考え方というものは投資の世界にも通じるものがあります。

『あの時に買っておけば良かった。』

『あそこで売っていれば良かった。』

思うのはしかたありませんが、でも今が買い時なのか売り時なのかは誰にもわかりません。

だからそんなことは考えるだけ無駄なのです。

確かにドルコスト平均法よりも有利な買い方がある場合もあるし、ドルコスト平均法だからといって必ず損失が出ないというわけではありません。

じゃあまとまった金額でいきなり投資をするのか?今が買い時かどうかどうやって判断するのか?こういったことを考えて、投資への一歩を踏み出さないくらいであれば、ドルコスト平均法という始めやすい投資方法で第一歩を踏み出すべきだと個人的には思います。

POINT

4.まとめ

- 毎月決まった金額でコツコツ積み立てる投資方法をドルコスト平均法と呼ぶ。

- 安い時に買い、高い時に売るのが投資の基本的な考え方。

- 投資の成績は量×価格で決まる。

- ドルコスト平均法によって、安いときは量を多く買い、高いときは量を少ししか買わないということができる。

- ドルコスト平均法は万能ではないので、相場の動き方によっては不利になるケースもある。

- たら、ればは投資においては禁物。

- ドルコスト平均法は投資初心者が最初の一歩を踏み出すには良い方法。

5.おまけ ドルコスト平均法は勧められることが少ない?

ドルコスト平均法が良いことはわかりました。でも銀行とか証券会社で勧められたことがないけど、なんでだろう?

そうなんですよ。投資初心者にはお勧め出来る方法なのに銀行とかではあまり勧めたがらないんです。

僕の普段の仕事で銀行や証券会社で〇〇を勧められたんだけど、どうなんですか?という問い合わせはよく受けます。

別にその商品自体が良いのか悪いのかはどちらでも良いのですが、1つ言えることはみんな一括で購入する商品ばかり勧められているということ。

銀行では積立が出来ない?

証券会社の人は相場に詳しいから、買い時がわかる?

どれも違います。

答えは簡単で営業マンの成績にならないからです。

例えばお客さんが100万円持っていたとします。

で、投資信託を例にしてお話しすると、営業マンの成績は基本的に購入手数料で計算をされます。

商品にもよりますが、0%から約4%と様々ですが仮に3%と仮定すると、100万円一括で購入してもらうと3万円の収益を上げたという計算になります。

しかし100万円あるから毎月1万円ずつ約8年積み立てましょうか、と提案をすると1万円×3%で300円の収益を上げたとしか計算されないのです。

勿論銀行からすると結果的に100万円を買ってもらえたら一括だろうが、分割だろうが同じ収益となります。

しかしながら営業マン個人としては成績が100倍変わってくる。

最近は積立NISAなどに伴って積立提案も以前よりは増えてきていると思いますが、これが銀行や証券会社であまり積極的に積立投資を勧めない理由の1つだと思います。

【投資信託】ゴールドマンサックス社債【元本確保型】

運用には興味があるけど損をするのが嫌なんですよね。

僕は銀行員時代、何度もこの台詞を聞いてきました。

というか今もよく聞きます。

損をしたいなんて人はいないと思いますし、儲からないよりは儲かりたいと思うのが当然だと思うので、まぁこの気持ちはわからんでもないとは思います。

そんな中、日経新聞でも大々的に広告を出して今まさに売り出し中の投資信託で元本確保型の投資信託があります。

この手の商品は銀行員時代にも扱いましたが、期間限定と言いつつ売れたらまた追加で出す可能性が高いので、まとめておこうと思います。

ちなみに自分がこれを扱っていたら多分あまり販売していなかったと思います。

商品としてはアセットマネジメントOneが委託会社となっているゴールドマンサックス社債/国際分散投資戦略ファンドという商品になります。

目次

1.どう言う仕組み?

特徴としては3つの点があげられています。

細かく色々と書いていますが、

ゴールドマンサックスの社債に投資をする。

10年後に戻ってくる。

元本確保を目指す。

ということですね。

社債というものはそれを発行している企業が潰れさえしなければ元本は確保されますので、要はゴールドマンサックスさえ潰れていなければ10年後に元本は戻ってくるよ、という話です。

これも簡単にまとめると

ゴールドマンサックスが運用をするよ。

利益を出して還元するよ。(これが実績連動クーポン)

それとは別に固定で金利も支払うよ。(これが固定クーポン)

ということです。

社債というものは買ってもらったらその人から借金をしているということなので、利息を支払う必要があります。(固定クーポン)

普通は固定クーポンだけなんですが、これは運用してうまくいったらプラスアルファでそれも還元しますねとお得アピールがされているわけです。

諸々のコストは社債の利金から引くよ。

余ったものを分配するよ。

ということです。

投資信託は信託報酬といったものを含めて保有期間中に色々と手数料がかかります。

あと、投資信託を保有している間信託報酬しかかからないって思っている方多いと思います。

たまに『投資信託で運用する際にはコストを考える必要がある。それが信託報酬だ!』と書いていたりするのを見かけるので、一般の方が誤認してしまうのは仕方ないのですがこれは間違いです。

AとBを比較して信託報酬はAの方が高くても実際はAの方が保有期間中のコストが安いってことは普通にあることです。

細かくはまた別途記事にしたいと思います。

本題からズレましたが、そういった基本的な手数料は固定クーポンから支払います。実績連動クーポンからも成功報酬分(10.8%)を引いてそれの残りを分配しますね、ということです。

要は実質手数料負担がなく、ゴールドマンサックスの運用益を得ることが出来るというイメージでしょうか。

2.本当に元本確保されるの?元本保証とは何が違うの?

これが気になるところだと思います。

確かにこちらを見ると元本確保をめざします、と書いてあります。

実際、日経新聞で大々的に広告を出していた際も元本確保型と謳っていました。

そもそも元本確保と元本保証どちらも同じに聞こえるけど何が違うのか、という話です。

元本保証は基本的にいつ辞めても絶対に元本割りませんよというものです。

例えば銀行の預金なんかは今日預けて明日出しても別に預けたお金は減っていないと、これが元本保証です。

一方元本確保は満期まで持っていれば元本は割れませんよという意味合いです。

ただし途中で売ったりした場合は時価で計算になるのでもしかしたら元本割っていますよというものです。

なので定期預金から預け替えをする感覚でこの商品を買ってしまって、途中で急にお金を引き出したくなってもその時は損しているかもしれませんということです。

じゃあ本当に満期まで持っていたら元本が確保されるの?という点ですが、満期の時にゴールドマンサックスが破綻していなければという話になると思います。

こちらにザ・ゴールドマン・サックス・グループ・インクによる保証が付されますと記載があり、こんなに凄い会社なんですよみたいに書かれていますが、別にこの会社が保証をするから元本が確保されるというわけではないので注意が必要ですね。

3.結局投資信託としては良いの?悪いの?

商品そのものが良いか悪いかということは非常に答えにくい質問です。

これに限った話ではなく何でもそうですが、金融商品は良いか悪いかというよりも自分に合っているのか合っていないのかが重要です。

色々な人に合っていてもそれが自分に合わなくては何の意味もありません。

ちなみに僕はこの商品が良いとは思えない(自分のリスク許容度や期待する金融商品の特性と合わないから)ので、自分で買いたいとは思いません。

ただゴールドマンサックスという信用力がある会社の社債を買うわけなので、初めて金融商品を買いますよという方には勧めやすいのではないかと思います。

ただしこの商品の最低購入金額が300万円というところが問題です。

300万円を一括で運用に回せて、しかも最悪10年間は置きっ放しになるということは数百万円は余裕資金がないと厳しい。

ということは20代、30代は資金的に厳しいケースが多い。仮に余裕があったとしてもその年代で初めて投資しますよという人にいきなり300万円というのもどうなのかな?と思います。

40代、50代は資金的にはいけるかもしれないけども、子育てだなんだとこれから先かかってくるお金を考えると300万円も投資に回す余裕が考えにくい。

そうすると必然的に60代や70代でリタイアした層がターゲットになってくるのですが、その層に下手したら10年間は塩漬けになってしまうかもしれない運用って期間として考えるとどうなのかな?というのが個人的な意見です。

まだこれが相続対策になる保険とかだったら良いと思うのですが、そういうわけでもないので僕が営業マンだったら積極的にこれを勧めたいとは思えないです。

4.まとめ

ゴールドマンサックスに全てがかかっています。(元本の安全性も運用益も。)

その点が信用できる人にとっては元本確保型投資信託と言えます。

ただし元本確保と元本保証は違うのでその点は注意が必要です。(10年間は塩漬けにする覚悟と余裕が必要です。)

最低購入金額が300万円で10年間という期間まで考えるとこの商品にマッチする属性の人は少ないと思います。

個人的には買いたいと思わないですし、お客さまにも積極的に勧めたいと思わない商品です。

【仕組債】基本的な仕組み、メリット、デメリット 2018年7月16日

『リスクはなるべく抑えた仕組みで高い利回りが期待できますよ。』

銀行員時代、このような言葉で年間目標をほぼ全て仕組債だけであげていた先輩がいました。

また最近は仕組み預金といって普通預金よりも利回りが良いですよと謳っている銀行もあったりするので、この仕組債についてまとめたいと思います。

目次

1.仕組債の基本的な仕組み

これを説明すると凄く難しくなってしまうのですが、簡単に言うと債券というシンプルな仕組みにデリバティブやオプションといった金融技術を融合させたものです。

債券についてはまた別途記事にする予定ですが、まぁ普通の債券に仕組みが付いていて複雑になっているんだなと考えていただければと思います。

では具体的にどういう仕組みになっているか説明したいと思います。

なにやら難しそうな図が出てきました。

この図で言うと1番と2番がメリットがあって3番のケースがデメリットとなると考えてください。

1番はノックアウト判定水準というものを越えています。

2番はずっとノックアウト判定水準にもノックイン判定水準にも到達していません。

3番はノックイン判定水準に到達しています。

ノックアウトっていうとボクシングとかでは相手のパンチを食らって倒れるという意味なのでデメリットに感じるかもしれませんが、仕組債ではメリットとなります。

これだとイメージがしにくいと思うので具体的な数値を入れてみました。

また別の記事で細かく説明をしますが日経リンク債というものをイメージして説明をします。

わかりやすく日経平均株価を使って説明します。

出てくる数字は3つ。

行使価格:仕組債を購入した時の日経平均株価だと思ってください。これを20,000円と仮定します。

ノックイン価格:切ってはいけない価格です。これが今だと12,000円くらいが相場なので12,000円とします。

ノックアウト価格:ゴールの価格だと思ってください。これが今だと21,000円くらいが相場なので21,000円とします。

【前提条件】

2018年7月1日に仕組債を100万円で購入したとします。

その日の日経平均株価が20,000円です。

債券なので金利は年間で4%とします。

満期は3年間とします。

【1番の場合】

2018年10月1日に日経平均株価が22,000円だったとします。

そうするとその時点で100万円と、3ヶ月保有してたので3ヶ月分の利息の1万円が戻ってきます。

【2番の場合】

2018年7月から2021年6月30日まで日経平均株価がノックイン価格の12,000円からノックアウト価格の21,000円の間でウロウロしていたとします。

そうすると満期の2021年7月に100万円と3年分の利息の12万円が戻ってきます。

【3番の場合】

2019年4月1日に日経平均株価が10,000円になり、結局2021年6月30日に日経平均株価が10,000円だったとします。

そうすると満期の2021年7月に50万円と3年分の利息の12万円が戻ってきます。

すごく簡単にまとめると何か目安とする物(今で言うと日経平均株価を例にしました)を決めて仕組債を買う。

日経平均株価がノックアウト価格を上回ると元本と利息が戻ってくる。(メリット)

日経平均株価がノックイン価格もノックアウト価格も関係ないラインで推移すると元本と利息が戻ってくる。(メリット)

日経平均株価がノックイン価格を下回ってそのままだと購入金額が減って戻ってくる。(デメリット)

これが今はわかりやすく身近な日経平均株価で具体例を説明しましたが、どこかの企業の株価に連動させたり、どこかの国の通貨に連動させたり等様々な仕組債があるというわけです。

2.仕組債のメリット

これはシンプルですね。

高い利息が得られるということは間違いなくメリットです。

仕組債の利率はどのような条件にするかによって変わるのですが、大体2%から6%の間で利率が決まると思います。

銀行に預けていても0.01%ということを考えるとメリットであることは間違いないと思います。

他には条件を自由に決められるということもメリットです。

これは例えば日経平均株価が40%下がったら元本割れリスクがあるという条件を50%下がっても大丈夫なようにもできます。その代わり利率は下がります。

もちろんその逆も可能で、日経平均株価が15%下がったらアウトという条件も可能です。その場合は利率が高くなります。

人それぞれ相場に対する考え方などは違うと思うので、自分の考えに合った仕組債を作って、自分的にはローリスクミドルリターンの仕組債を購入することも可能です。

3.仕組債のデメリット

まず最大のデメリットはリターンが限定的なのにリスクが計り知れないということです。

これで考えると100万円を投資しても最大でも得られるリターンは12万円となります。

それに対して損失は3番のケースで考えても38万円の損失です。

これは満期時の日経平均株価÷購入時の日経平均株価という計算になりますので、満期時の日経平均株価が7,000円とかになっていたら100万円の投資に対して35万円と利息しか戻ってこないという計算になります。

勿論人によっては日経平均株価はそんなに下がらないと考えるかもしれませんが、100万円を投資して最大でも12万円のリターンしか得られないのに、50万円以上損失が出るかもしれないというのは僕の感覚ではリスクとリターンの割合がおかしいかなと思います。

次にこれは上とデメリットと少し被るところがありますが、リターンが限定的という話です。

例えばこれまでの前提で説明をすると日経平均株価が20,000円から22,000円に上昇したらノックアウト価格を上回るので、保有期間の利息と元本が戻ってきます。

これはメリットと説明をしました。

しかし例えば投資信託の中には日経平均株価に連動した動きをする商品もあります。

もしもそれを100万円分買っていたとすると日経平均株価が20,000円から22,000円に上昇すると10%値上がりしているので10万円がリターンとして受け取れるというわけです。

どのくらいの期間で値上がりをするかにもよってきますが、仕組債は仕組みをつけていることによってリターンに蓋をしてしまっているとも言えます。

その分リスクを抑えていると考えることもできますが、これはデメリットの1つして考えるべきだと思います。

4.まとめ

メリット

普通の債券や銀行預金よりは高い利回りが期待できる。

条件を自分で作ることも出来るので相場観にあった条件で購入できる。

デメリット

リターンが限定的なので大儲けするといった商品ではない。

リターンの上限額が決まっているのに、リスクはどれだけ損失が出るか計り知れない。